В настоящей статье речь пойдёт о социальных налоговых вычетах по расходам на обучение (СНВРО).

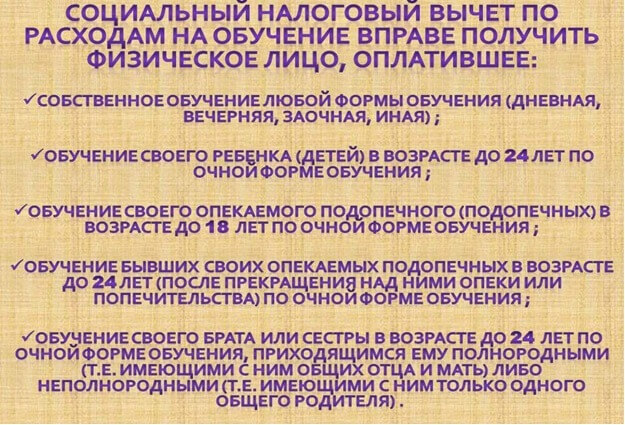

Они считаются одним из источников стимулирования развития человеческого капитала, являющегося на сегодняшний день важным конкурентным преимуществом, согласно Стратегии инновационного развития РФ на период до 2020 г. Получение таких вычетов влияет на социальную сферу общества, ведь СНВРО – это реальная возможность вернуть из бюджета часть выплаченных денежных средств за обучение - своё и своих близких. При этом возмещение части денежных средств, затраченных на обучение, можно получить, используя СНВРО не только, если учились в России, но и, если за рубежом за плату, и не только в государственном / муниципальном образовательном учреждении (ОУ), но и частном. К ОУ относятся детские ясли, сады, общеобразовательные школы, ВУЗы, курсы повышения квалификации, музыкальные и спортивные школы, курсы иностранных языков, компьютерные курсы и так далее. Главное – чтобы у ОУ была лицензия или иной документ в подтверждение его статуса. Помимо этого, важно, чтобы договор с ОУ был заключен с налогоплательщиком, а в платёжных документах было указано, что оплату за ребёнка производит именно налогоплательщик. Но, если был затрачен в полном объеме материнский капитал на обучение, то СНВРО не предоставляется. В случае академического отпуска СНВРО также предоставляется. Что касается супругов, то один из них не может получить СНВРО за другого, но включить в расходы за своё обучение – может. И здесь уже не будет влиять тот факт, кем из них была произведена оплата, так как действует режим общего (совместно нажитого) имущества супругов. Если же налоговый орган откажет в выплате СНВРО, к примеру, если у заявителя в период оплаты обучения налогооблагаемых доходов - НДФЛ по ставке 13 % (кроме дивидендов, у них также ставка) не было, то такой отказ можно обжаловать во внесудебном и судебном порядке (поскольку не всегда такой отказ является правомерным, бывают случаи и неправомерного отказа). Для наглядности ниже представим рисунок о том, кто вправе получить СНВРО.

Если же в договоре с ОУ форма обучения (обычно указывается), то в ОУ можно будет получить об этом справку для предоставления в налоговый орган.

А в случаях, когда учащийся сам оплачивает своё обучение, то ему СНВРО может быть предоставлен независимо от формы получения образования.

Но реализовать своё право на предоставление СНВРО можно в течение 3 лет с момента оплаты обучения. К примеру, в 2017 г. можно вернуть за 2016, 2015, 2014 гг.

Далее укажем суммы предельного размера расходов (СПРР), которые можно вернуть, используя своё право на СНВРО.

- СПРР за собственное (брата или сестры) обучение – 120 000 р. за 1 год. И в таком случае Вы вправе вернуть себе от данной обозначенной суммы до 13 % (не более 15 600 р.)*.

- СПРР за обучение детей – 50 000 р.** за 1 год. В данном случае Вы вправе вернуть себе от обозначенной суммы - до 13 % (то есть не более 6 500 р.)*.

* - данная сумма без учёта брата или сестры.

** - данная сумма за каждого обучающегося ребёнка (соответственно, за двоих детей – 13 000 р., за троих – 19 500 р.).

Таким образом, до 15 600 р. можно вернуть за своё обучение, за обучение брата или сестры, и до 6 500 р. можно вернуть за обучение каждого из своих детей. То есть здесь отдельно происходит расчёт, ограничения в данном случае не влияют друг на друга. Единственное, в первом случае сумма – 120 000 р. является общей и для остальных видов социальных вычетов (на свое лечение (кроме дорогостоящего лечения), на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную часть пенсии), предусмотренных НК РФ, поэтому в таком случае если использовать социальный вычет по нескольким видам таких расходов, то здесь уже придётся налогоплательщику самому решать, какие расходы он будет включать в социальный вычет, так как общий размер расходов будет ограничен СПРР.

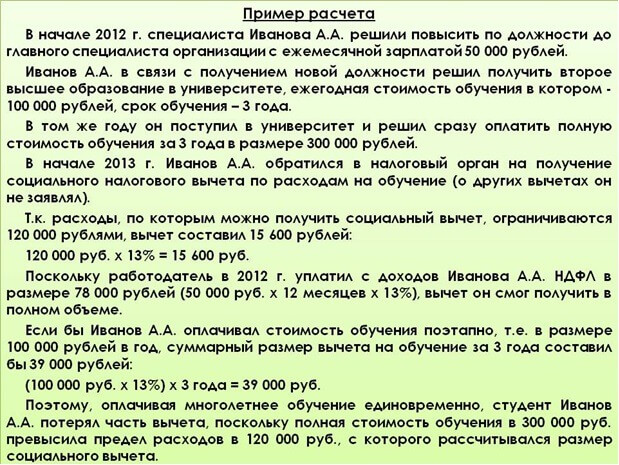

В случаях, когда в одном году оплачивается учёба сразу за несколько лет вперёд, важно учитывать, что возместить расходы за обучение можно будет только за тот год, в котором такие расходы были произведены, но не за весь период обучения, поскольку остаток вычета не переносится на следующие периоды и, если весь вычет в одном году получить не получилось, то перенести его на следующий год не получится. Но это не разовое право, так что по мере необходимости оплаты за соответствующее обучение – заявлять можно и ежегодно.

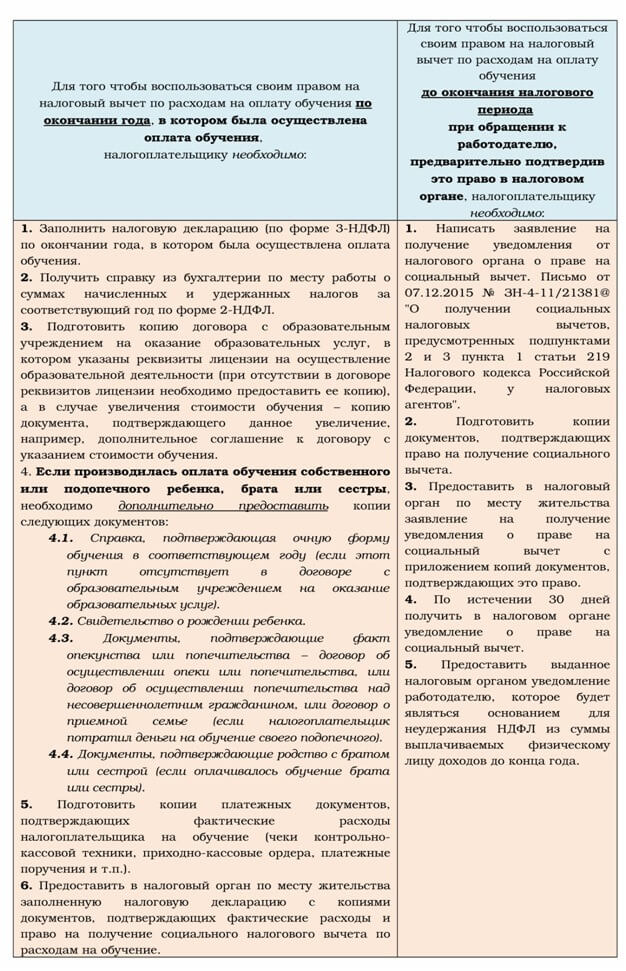

И в заключение следует отметить, что для того, чтобы получить СНВРО, необходимо в налоговый орган предоставить декларацию / заявление с приложением соответствующих документов. А именно:

Таким образом, в соответствии с положениями НК РФ, граждане вправе воспользоваться СНВРО и вернуть обратно хотя бы часть выплаченных за обучение денежных средств. Поэтому данный вид СНВРО является социально значимым, влияющим на образовательную сферу и жизнеобеспеченность населения, ориентирован на поддержание уровня развития общества посредством государственной поддержки населения в налоговой сфере.

Использовать СНВРО - это право граждан. Зачем же игнорировать такую законодательно предоставленную возможность возмещения части денежных средств за обучение посредством СНВРО, когда для общества это является материальной поддержкой, а для отдельных граждан такая денежная сумма может быть весьма существенной ввиду сложной материальной, семейной или иной жизненной ситуации.

Татьяна Серегина, адвокат филиала № 49 Московской областной коллегии адвокатов